Le Quantitative easing : Théories et Analyses (Partie I)

Avant-Propos

Depuis quelques années et plus particulièrement tout récemment avec le ralentissement de l’activité économique mondiale qui a été causé par la pandémie de COVID-19 mais aussi avec la hausse de l’endettement de plusieurs États de par le monde, la politique monétaire des banques centrales de pays développés et de pays en développement est de plus en plus remis en cause. Les banques centrales sont comme prises en étau entre les exigences de leurs autorités étatiques (chefs d’états et gouvernements) et celles de politiciens élus et non élus espérant briguer un jour de hautes fonctions gouvernementales (partis d’opposition), ainsi que celles des acteurs des marchés financiers et qui ont pour objectifs de dicter pour les uns les actions que doivent mener les autorités monétaires au sein de leur économie, en remettant par ailleurs en cause le principe d’indépendance (si il est légiféré) d’une banque centrale vis-à-vis de l’État (c’est le cas de Donald Trump et Jay Powell président de la Federal Reserve mais aussi Edorgan et le gouverneur de la banque centrale de Turquie Sahap Kavcioglu ) et pour les autres de revoir entièrement le fonctionnement des banques centrales en se basant sur des idéologies politiques et économiques (Bernie Sanders et Elisabeth Warren aux USA et Jean Luc Mélenchon en France influencés par la théorie monétaire moderne (MMT)).

En plus de cela, une part des populations de ces États ne saisissant que très peu la teneur et les objectifs des politiques monétaires (car le système économique et monétaire est complexe) exprime une forte défiance vis-à-vis de la gestion monétaire des banquiers centraux en optant par exemple pour l’ investissement de leur épargne bancaire dans des crypto-actifs qui ont actuellement le vent en poupe, et qu’ils considèrent à l’abri des actions et de la régulation des représentants du système monétaire et bancaire c’est-à-dire les banques centrales et les autorités de régulation et de supervision. Ces populations désignent ces représentants comme étant «passéistes» voir même «archaïques». Le manque souvent de proximité à tendance à les desservir, alors qu’elles sont pourtant plus qu’essentielles au bon fonctionnement de nos économies. De plus cela suscite malheureusement des fantasmes et des amalgames sur la politique monétaire des banques centrales, qui sont aussi renforcés en parallèle par des propos de néophytes en économie et en gestion monétaire dont des « éditorialistes » intervenant souvent sur des chaînes télévisées d’informations généralistes ou non spécialisées et qui ont évidemment une audience plus importante que les chaînes d’informations financières et économiques captant ainsi l’attention d’une plus grande partie de la population. Sur ces grandes chaînes télévisées et dans les principaux médias d’informations, on ne parle pas du fond, ni de l’application, ni du pragmatisme des politiques monétaires mais plutôt d’aspects idéologiques d’ordre politiques et partisans, ce qui ne fait que rendre quasi-inaudible la communication des institutions monétaires et publiques vis-à-vis des populations, ainsi que les explications d’économistes ayant une expertise dans la gestion du système monétaire.

C’est exactement ce qui se passe actuellement pour la politique monétaire non conventionnelle qu’est le Quantitative easing et qui est souvent mal comprise car mal expliquée ou très peu détaillée. Par peur d’être trop complexe dans leurs explications, certains médias économiques et financiers ne sont eux aussi pas en reste par rapport aux médias généralistes, car ils omettent de nombreux éléments en résumant et en simplifiant des concepts économiques complexes dans le but de se faire comprendre du plus grand nombre. En faisant cela, ces médias peuvent conduire le grand public à une perception erronée ou tronquée du terme Quantitative easing ,et bien évidemment peuvent entraîner à faire des erreurs de raisonnement, de lien logique et susciter des affirmations totalement fausses. En tapant dans le moteur de recherche Google Images le terme Quantitative easing , on voit sur certaines images associées à ce terme une impression en continue de billets de banque ou encore des billets lâchés du haut d’un hélicoptère pouvant faire penser que le système économique tout entier sera inondé de monnaie et de liquidités, et que toute la population pourra en bénéficier dès que la banque centrale enclenchera sa politique de Quantitative easing. Mais cela n’est pas totalement vrai même si l’augmentation « virtuelle » de la liquidité dans le système économique et monétaire est théoriquement une conséquence de cette politique (c’est qui reste dans les faits encore sujet à caution et à débat), ces images ne correspondent pas du tout à la réalité et servent la plupart du temps d’appui ou d’illustration à la théorie. Ces concepts complexes tel que celui du Quantitative easing, réduit à leur plus simple expression conduisent à de mauvaises interprétations car dans le cas précis de cette politique non conventionnelle, ces images ou infographies servant pour la plupart du temps à étayer ou à illustrer des articles portant sur cette politique monétaire ne reflètent que très peu le processus ou la transmission de cette politique à l’économie réelle.

C’est pour cela que dans ce document portant sur le Quantitative easing , je vous propose de vous expliciter au mieux ce qu’est cette politique monétaire, en parlant de son origine, du modèle théorique sur lequel elle se base, du consensus des économistes et des différentes visions théoriques ainsi que de sa mise en application qui diffère d’un pays à un autre et de ses résultats. Il ne s’agira pas de prendre le sujet sous tel ou tel prisme idéologique ou d’être soit trop théorique soit trop empirique mais plutôt d’agréger tous les éléments à la fois théoriques et pragmatiques, ce qui permettra de mettre en exergue toutes les facettes de cette politique mais aussi de voir ce qu’elle a concrètement apporté aux économies.

Introduction

(De gauche à droite) l’ancienne US Federal Reserve chief Janet Yellen (2014-2018), l’ancien President of the European Central Bank (ECB) Mario Draghi(2011-2019), Canadian Mark Carney , anciennement gouveneur (2013-2020) de la Bank of England (BOE), ancien gouverneur (2013 -2023) de la Bank of Japan (BOJ) Haruhiko Kuroda lors de la conférence "Communications Challenges for Policy Effectiveness" organisée par l’European Central Bank (ECB)au sein des locaux de l’ECB à Francfort en Allemagne, le 14 novembre 2017 / AFP PHOTO / Daniel ROLAND

(Nov. 13, 2017 - Source: AFP)

De nos jours, de nombreuses banques centrales disposent d’une politique ou d’un ensemble de politiques monétaires d’un nouveau type en plus de celles qu’elles ont déjà. Ces dernières telles que les politiques usant de taux d’intérêts directeurs ou de taux de réserve obligatoire permettaient aux banques centrales de pays développés d’influer sur l’offre de monnaie au sein de leurs économies respectives. Les nouvelles politiques dont usent les banques centrales de pays développées tels que le Japon, l’ensemble des pays de la zone euro, les États-Unis et le Royaume-Uni sont designées comme des politiques monétaires non conventionnelles ou en anglais unconventionnal monetary policies, contrairement aux politiques monétaires implémenter habituellement par les banques centrales pour influencer l’offre ou la demande de monnaie, qui sont quant à elles désignées comme des politiques monétaires conventionnelles ou Conventionnal monetary policies. Ces politiques monétaires non conventionnelles sont pour l’instant au nombre de cinq : le Quantitative Easing, le Foward Guidance, la politique des taux d’intérêts négatifs ou « zero interest rate policy » dit ZIRP, les opérations de politique monétaire non traditionnelles telles que le Targeted Longer-Term Refinancing Operations (TLTRO) et plus récemment le Yield Curve Control (YCC).

La politique monétaire conventionnelle des banques centrales consiste en général à jouer sur les taux d’intérêts directeurs «Policy interest rates» (politique des taux d’intérêts) pour leur permettre d’atteindre les objectifs économiques qu’elles se sont fixées et dont l’un des principaux est la stabilisation de l’inflation c’est-à-dire la stabilisation des prix des biens et services au sein de leurs économies. Ce type de politique monétaire consiste aussi à opérer sur les marchés interbancaires en achetant et en vendant des titres publics, des opérations qui sont dites d’ « Open Market Operations (OMO) » ( soit Opérations d’Open Market).

La politique des taux d’intérêts directeurs influe sur d’autres taux d’intérêts au sein de l’économie à savoir les taux d’intérêts liés aux crédits bancaires tels que les crédits immobiliers, les crédits de consommation et les taux d’intérêts portant sur les comptes d’épargne, car en baissant ou en augmentant leurs taux d’intérêts directeurs (dans lequel on a le taux de facilité marginal ou taux d’escompte aux États-Unis et le taux de réserve obligatoire), les banques centrales peuvent faciliter ou inversement contracter les conditions d’octroi de crédit bancaire à destination des agents économiques (ménages et entreprises). Cela va influencer les choix d’investissement ou de consommation de ces mêmes agents et au final affectera l’activité économique.

Concernant maintenant la politique monétaire non conventionnelle, la plus connue est le Quantitative Easing(QE) dû à sa forte médiatisation et est souvent appelée assouplissement quantitatif en français. Cette politique a été utilisé par de nombreuses banques centrales par-delà le monde dans le cadre du ralentissement de l’activité économique mondiale lié à la pandémie de COVID-19 en 2020. Les derniers événements tels que la poussée de l’inflation et le conflit armée entre la Russie et l’Ukraine ont remis en question l’utilité des programmes monétaires accommodants menés par les banques centrales et plus particulièrement celle du Quantitative Easing, car pour juguler le surplus d’inflation qui doit normalement découler de ces programmes il faut logiquement augmenter de manière progressive les taux d’intérêts directeurs et donc de ce fait moins utiliser les politiques monétaires non conventionnelles accommodantes telles que l’assouplissement quantitatif.

C’est le 19 mars 2001, alors que les taux d’intérêts directeurs avaient été abaissé jusqu’à zéro, que le gouverneur de la Bank of Japan (la banque centrale japonaise) annonça la mise en place d’une politique monétaire d’un nouveau type : la Quantitative easing Policy (QEP), qui sera désigné simplement par la presse économique et financière internationale par « Quantitative Easing » et dont le but sera de stimuler l’économie japonaise qui était alors en pleine récession mais aussi de l’aider à faire face à une spirale déflationniste, conséquence directe de l’éclatement de la bulle spéculative survenu aux débuts des années 1990 au Japon.

Le Quantitative easing associé à la baisse des taux directeurs de la BOJ jusqu’à zéro et en deçà, nommément appelé : politique de taux d’intérêts négatifs « Negative Interest Rates Policy », devait procurer plus de liquidité aux banques commerciales qui en retour devaient prêter plus aux ménages et aux entreprises japonais, et donc de ce fait redynamiser l’activité économique du pays. Á partir des années 2010, la BOJ va diversifier son programme d’achat d’actifs en incluant en plus des Japan government bonds, des actions, des billets de trésorerie, des real estate investment trusts et des corporate bonds (obligations d’entreprises). Du côté des États-Unis en 2008, pour faire face aux conséquences de la crise américaine dite crise des « Subprimes » , le gouverneur de la Federal Reserve (la Banque Centrale américaine), Ben Bernanke, annonce lui aussi quelques années après la Bank of Japan, la mise en place d’un programme de Quantitative Easing en achetant massivement dans un premier temps des mortgages backed-securities (Titre adossé à des créances hypothécaires) détenues par de nombreux établissements financiers et qui étaient des actifs de très mauvaises qualités (ces actifs étaient détenues par les établissements financiers avec les collateralized debt obligations et ont été l’un des éléments déclencheurs de la crise systémique américaine devenue par la suite mondiale). La Fed* effectuera ensuite trois programmes d’achats d’actifs, principalement des actifs de type obligataire, en 2010, en 2012 et en 2020 communément appelés par la presse spécialisée et le milieu de la recherche économique : QE2, QE3 et QE4.

(*) Federal Reserve

Du côté européen, l’European Central Bank (la banque centrale européenne) et la Bank of England (la banque centrale du Royaume-Uni) ont suivi les pas de la Fed en mettant en place leurs propres programmes de Quantitative Easing. Le ralentissement de l’activité économique mondiale en 2009 dû à la contagion à l’échelle internationale de la crise des « subprimes » conduit la Bank of England dès mars 2009 a mené sa propre politique de Quantitative easing. L’European Central Bank a quant à elle enclenché son programme d’achats d’actifs de type obligataire en 2010 car les pays de la zone euro faisaient face à des tensions sur certains marchés de la dette dû à la crise économique qui avait eu lieu en Grèce conséquence indirect de la crise des « subprimes ». Paradoxalement en 2020 avec la pandémie de COVID-19, des banques centrales d’économies émergentes et en voie de développement, se sont mises elles aussi à utiliser une composante du Quantitative easing à savoir le programme d’achat d’actifs dit en anglais Asset Purchase Program. Que ça soit au Chili, en Colombie, en Croatie, en Hongrie, au Ghana, en Inde, en Indonésie, en Malaisie, aux Philippines, en Pologne, en Roumanie, en Afrique du Sud, en Thaïlande, en Turquie, en Bolivie, au Costa Rica, au Guatemala et au Rwanda, les banques centrales ont soit émis l’intention d’utiliser le QE ou ont directement appliqué sa composante charnière l’ Asset Purchase Program au sein de leurs économies respectives. En se basant sur le principe du QE, cela pourrait paraître contradictoire car les indicateurs économiques tels que le taux d’inflation et le taux de croissance sont ces dernières années souvent plus élevés dans les pays dit émergents et en voie de développement que dans des économies développées telles que les États-Unis ou le Japon pour ne citer qu’eux. Effectivement, les objectifs des banques centrales des pays émergents et en voie de développement en utilisant l’Asset Purchase Program de type Quantitative easing sont différents de ceux des pays développés. Car ces pays durant la pandémie de COVID-19, faisaient face à partir du mois de mars 2020 à une hausse des coûts de financement, à une détérioration de leurs conditions financières et à d’importantes sorties des capitaux. C’est donc à partir de là que leurs banques centrales ont décidé d’annoncer l’achat d’obligations d’État ou privées dans le but d’aider leurs pays à atteindre leurs objectifs de stabilité macroéconomique et financière. Mais c’est aussi bien à ce niveau que la notion de Quantitative easing pose un problème car du côté des économies avancées et du côté des pays émergents et en voie de développement le Quantitative easing est utilisé dans des buts différents, ce qui remet en question le principe même de cette politique non conventionnelle et donc la finalité de son utilisation.

Est-elle juste une politique de rachats d’actifs dépendant du besoin financier du pays qui l’applique ou une politique luttant contre les effets d’une récession économique et/ou d’une déflation ? Quel est son taux de réussite et quand est-ce que l’on doit y mettre fin ? Est-ce que les actifs financiers ciblés par les banques centrales dans le cadre de leur QE sont les bons pour qu’il y ait à terme un réel impact sur le cycle économique ? Les politiques structurelles, conjoncturelles et fiscales des États sont-elles en phase avec la politique de QE appliqué par les banques centrales ? Y a-t-il une corrélation entre le taux de possession d’un compte bancaire (taux de bancarisation) dans les pays émergents et en voie de développement, et les effets ressenties ou pas du QE au sein de leur économie réelle ? Et quand est-il du crédit bancaire, l’un des canaux de transmission à l’économie réel le plus important de la politique monétaire conventionnelle d’une banque centrale mais aussi du Quantitative easing ? De même quel est le rôle des banques commerciales dans tout cela ? Après plusieurs années d’application du Quantitative easing au sein de nos économies il serait tout à fait normal que l’on se pose ces questions car cette politique a été sujette à de nombreuses interrogations, entraînant aujourd’hui avec la poussée de l’inflation de nombreuses critiques provenant à la fois d’économistes spécialisés dans la gestion monétaire et d’experts en finance de marché, surtout vis-à-vis de la manière dont le QE a été utilisée par des banques centrales tels que la Bank of Japan, la Federal Reserve, l’European Central Bank et la Bank of England.

Pour comprendre la politique de Quantitative Easing, il est important d’en saisir le contexte économique qui a mené sa création. Nous nous pencherons donc sur l’économie du Japon, pays où le Quantitative easing a été appliqué pour la première fois.

I/ Le Japon : Du miracle économique à la spirale déflationniste

Pays faisant référence de modèle sur le plan économique, le Japon est passé d'une économie détériorée par la Seconde Guerre Mondiale à une économie de premier plan sur la scène internationale grâce à une longue période de forte expansion économique à partir des années 60. Cette période d'expansion économique est appelée "le miracle japonais" et va de la fin des années 1960 jusqu’au début des années 1990. Avec son fort potentiel industriel, tant au niveau de sa main d'œuvre qualifiée qu’au niveau de son tissu industriel hors-norme hérité de sa période militaire, le Japon a eu pendant près de trois décennies (1960, 1970 et 1980) une croissance économique exceptionnelle et durable. Son économie a même pu faire face aux chocs pétroliers de 1973 et de 1978, qui ont été par contre une dure épreuve pour d’autres économies dans le monde.

Graphique I : PIB par habitant de 1885 à 2018

Le graphique 1 à gauche représente le PIB réel par habitant en fonction du temps entre 1870 et 2008 qui peut être exprimé de la façon suivante : PIB réel par habitant = PIB/nombre d'habitants du pays. Cet indicateur permettant de mesurer le niveau de développement d'un pays reflète très bien cette période de forte croissance économique, durant laquelle le Japon représenté par la courbe de couleur noir a su se rattraper et se mettre au même niveau que de grandes économies développées telles que le Royaume-Uni ou la France. En seulement vingt années, le Japon est passé d'un taux de croissance de PIB réel par habitant de 8,0% à 9,5% ce qui est exceptionnel car beaucoup de pays développés ont mis beaucoup plus d'années pour combler un tel écart.

A- La crise économique japonaise des années 1990

Á partir de décembre 1989, le Japon est rentré dans l’une des plus grande crise financière et économique de son histoire, avec l’éclatement d’une bulle spéculative sur ses marchés financiers et immobiliers, qui s’est illustré par une chute brutale de la valeur des actifs, c’est-à-dire une forte baisse des prix des actions et des biens immobiliers. Pourtant l’on pouvait croire que la forte croissance économique des années 60 allait être durable dans le temps mais c’était sans compter un excès de création de crédit à destination des ménages et des entreprises octroyés par les banques commerciales et les établissements de crédit à des taux d’intérêt très avantageux, ceci étant dû à l’abaissement des taux d’intérêt directeurs de la Bank Of Japan durant les années 1980 (voir le graphique IV ci-dessous Interest Rates, Discount Rates For Japan) et à une très forte appréciation du yen qui a été entraîné par les accords du Plaza et par le rapatriement des capitaux japonais placés à l’étranger. Toutes ces facilités qui ont été procuré par les banques commerciales et les autorités monétaires japonaises avaient pour but premier de redynamiser l’activité économique du Japon, en relançant la consommation des ménages et en augmentant l’investissement des entreprises. Mais cela aura eu finalement pour effet de créer de manière indirecte une bulle spéculative, phénomène où les valeurs des actifs financiers et/ou immobiliers ne cessent de s’accroître tout en étant totalement décoléré de l’évolution du cycle économique d’un pays. Cet éclatement était une évidence car le surplus de liquidité au sein de l’économie japonaise démontrait que les ménages et les entreprises japonais empruntaient beaucoup plus qu’auparavant auprès des banques commerciales et diversifiaient beaucoup plus leurs investissements dans un but spéculatif, plus particulièrement en plaçant une partie des liquidités obtenues au sein des marchés, ce qui a alimenté la bulle spéculative exactement comme l’ont fait les ménages et les entreprises aux États-Unis avant le krach boursier de 1929.

Graph. II : Évolution du Nikkei 225 des années 1950 aux années 2020

En décembre 1989, le principal indice boursier japonais du Tokyo Exchange, le Nikkei 225, a atteint son plus haut niveau à 38.915,87 points de base (voir graphique II à gauche), niveau qui n’avait jamais été atteint depuis sa création et qui est totalement représentatif de la formation d’une bulle spéculative. L’indice du Nikkei a augmenté de 900 % en 15 ans de 1974 à 1989, une augmentation assez fulgurante lorsque l’on regarde de plus près l’historique de l’indice. Cela était dû à une euphorie des investisseurs japonais qui voyant les gains boursiers augmenter progressivement, ont investi les liquidités obtenues auprès des banques commerciales, grâce (comme susmentionné dans le paragraphe précédent) à des conditions d’emprunt favorables, entretenant alors ce qui deviendrait plus tard la bulle spéculative financière japonaise. L’indice avait augmenté de 10,2 fois entre 1975 et 1989 sans jamais chuter. Les banques commerciales étant en concurrence pour obtenir des parts de marché, ont augmenté le nombre de prêts bancaire ce qui a continué à entretenir cette euphorie. Les revenus réels des japonais ont doublé en seulement 20 années et à la fin des années 1980, le Japon est soudainement devenu l’un des pays les plus riches du monde. Même des indices telles que le S&P 500 et le Dow Jones n’ont jamais eu une telle envolée sur une durée de temps similaire. Le seul qui surpasse ces performances affichées par l’indice japonais était le Nasdaq avant le pic de la bulle internet aux États-Unis en 2000. D’après Urban Carmel, Investment strategy analyst sur le site internet investing.com, en prenant la bulle internet des années 1990 ajoutée à la bulle immobilière des années 2000 aux États-Unis et en les multipliant par deux, nous obtenons là une très bonne estimation des événements qui ont conduit au krach boursier sur le Tokyo Exchange en 1990. Après l’éclatement de la bulle spéculative japonaise en 1989, il y a une chute libre de l’indice japonais, qui s’est échoué à une valeur de 20.985,50 points de base en juin 1990 soit une baisse d’environ 46 % en moins d’un an.

En 1991, les prix de l’immobilier au Japon ont atteint leur plus haut niveau depuis les années 60 et ont commencé à leur tour à baisser progressivement, baisse qui a continué sur au moins plus d’une décennie. Cette hausse des prix de l’immobilier était dû au fait que pour garantir leurs prêts, les banques commerciales utilisaient des biens immobiliers (terrains et bâtiments) qu’ils considéraient comme des garanties solides, mais ce faisant les banques ont par la même occasion entraîné une demande quasi illimitée de prêts fonciers. En répondant à cette demande de crédit, elles ont amenés alors les prix des biens immobiliers à augmenter et tout particulièrement ceux des terrains nus.

Dans les années 1980, les prix de l’immobilier commercial dans les six plus grandes métropoles japonaises ont été multipliés par 4. Il était dit que toutes les terres du Japon valaient 4 fois l’ensemble des États-Unis, un pays qui était 25 fois plus grand et que les terrains autour du Palais Impérial à Tokyo valait plus que la Californie toute entière. La chute des prix de l’immobilier dû à l’aversion au risque de crédit des banques commerciales et à la remontée des taux directeurs de la BOJ a été tout comme les marchés financiers synonyme d’un éclatement de la bulle immobilière japonaise (voir graphique ci-dessous « Land Prices » extrait du document Bank of Japan monetary policy in the 1980s de l’IMES (Institute for Monetary and Economic Studies)).

Graphique III : Prix des terrains (Japon), Source : National Land Agency (Ministry of Land, Infrastructure, Transport and Tourism of Japan)

Graphique IV : Taux d’intérêt directeurs BOJ (Discount Rates)

B- La Bank of Japan : sa gestion monétaire avant et post-crise 1990 et ses conséquences sur l’économie japonaise

L’excès de liquidité au sein de l’économie japonaise trouvait indirectement sa source dans ce que l’on appelle le Monetary easing ou aussi appelé en français l’assouplissement de l’offre monétaire de la Bank of Japan (à ne pas confondre avec le Quantitative Easing car dans le cas du Monetary easing il s’agit plutôt d’une simple baisse des taux d’intérêts directeurs), en effet à partir d’août 1980 à cause d’une économie mondiale en stagnation dû aux conséquences de la seconde crise pétrolière de 1979, le gouverneur de la banque centrale du Japon de l’époque Haruo Mayekawa et son policy board* en réponse à une baisse de la croissance économique du Japon ont décidé de baisser progressivement le Discount Rate **. Ils l’ont baissé à trois reprises d’août 1980 à Mars 1981 et par la même occasion, ont assouplit le canal à travers lequel la Bank of Japan contrôlait la distribution des crédits des banques commerciales fait aux agents économiques (ménages et entreprises), appelé le Window Guidance. Tout le long des années 1980, la Bank of Japan a continué sa politique de Monetary easing en passant d’un Discount Rate de 9,0% en 1980 à 2,5% en 1987, soit une augmentation du Discount Rate d’au moins 6,5 points sur 7 ans. L’équipe dirigeante de la BOJ voyant par la suite le retour de la croissance économique décida de baisser son taux d’intérêt directeur pour consolider l’activité économique au Japon.

(*) Comité de la politique monétaire, (**) taux d’intérêt directeur officiel japonais

Mais, il y avait aussi un tout autre événement qui l’incita à baisser les taux d’intérêt directeurs et qui était les tensions commerciales entre le Japon et les États-Unis car ces derniers avaient une balance commerciale déficitaire avec un taux d’intérêt directeur élevé et un dollar fort contrairement au Japon où le yen était faible par rapport aux autres monnaies ce qui favorisa à l’époque ses exportations. Les Accords du Plaza signés en 1985 entre le Japon, la France, l’Allemagne, le Royaume-Uni et les États-Unis avaient pour but d’y remédier en affaiblissant le dollar qui était devenu trop fort et par la même occasion en aidant les États-Unis à réduire leur déficit commercial. Ces accords stipulaient que les quatre pays cités précédemment ayant passé l’accord avec les États-Unis devaient manipuler leurs taux de changes vis-à-vis du dollar pour qu’il s’apprécie, ce qui devait entraîner de facto une forte augmentation du taux de change yen-dollar, poussant alors le Japon à augmenter ses échanges commerciaux avec l’Asie du Sud-Est et le rendant de fait moins dépendant économiquement des États-Unis. Cependant, ceci contribua aussi à créer un environnement favorable à la récession pour l’économie japonaise, car le yen étant devenu fort, il créa un choc important de court terme sur les exportations des industries japonaises, les rendant donc moins compétitives et entraînant alors une baisse de l’activité économique du Japon.

C’est donc dû en partie à ces accords que la BOJ avait mis en place une politique monétaire expansionniste afin d’atténuer les effets négatifs du choc de court terme touchant les exportations japonaises et avec comme autre objectif en parallèle de booster l’activité de l’économie domestique du Japon. Une politique monétaire expansionniste qui comme nous l’avons mentionné précédemment conduisit malheureusement à un gonflement incontrôlé de la bulle spéculative sur les marchés financiers et immobiliers japonais. Ce n’est qu’en 1987 que la BOJ s’était rendu compte du lien entre la baisse de ses taux directeurs et le gonflement de la bulle spéculative sur les marchés financiers et immobiliers japonais.

Dans les années 1980, les banques commerciales du fait de la baisse des taux directeurs de la BOJ, accordaient plus de facilité d’emprunt à de nombreux agents économiques et financiers japonais dont le but était de faire de la spéculation et d’investir les liquidités obtenues sur les marchés financiers, et non de générer plus d’activité économique. Par exemple de 1985 à 1989, les entreprises japonaises spécialisées dans des secteurs d’activités tels que le commerce de gros, la prestation de services, le transport et les services postaux, la construction, le commerce de détail et l’électricité avaient souscrit à plus de 68 % des prêts bancaires fait aux entreprises en général (voir tableau prêt industrie japon).

De plus, on peut remarquer que les entreprises issues de certains de ces secteurs détenaient d’une part un pourcentage d’actifs immobiliers et financiers importants, et d’autre part un pourcentage d’emprunts bancaires non négligeable de 1985 à 1989, et plus particulièrement les entreprises issues de deux secteurs : le commerce de détail et la prestation de services qui détenaient en moyenne en 1989 un pourcentage d’actifs immobiliers supérieur à 50 % de leurs valeurs nettes et un pourcentage d’actifs financiers supérieur à 10 % de leurs valeurs nettes.

Tableau I : Prêts bancaire octroyés aux industries japonaises, Source : Ministry of Finance (Japan)

Graph V : Actions détenues sur le Tokyo Exchange par type d’investisseur

De nombreux investissements d’entreprises et de particuliers (voir graphique V ci-dessus courbes Non-financial et Individuals) tels que les achats d’actions d’entreprises cotées au Nikkei 225 se faisaient avant l’éclatement de la bulle spéculative à partir de prêt. Avant l’éclatement de la bulle en 1989, les sociétés non financières détenaient 30 % des actions sur le Tokyo Stock Exchange suivit des investisseurs particuliers qui détenaient environ plus de 20 % des actions. Les banques commerciales et d’investissement détenaient quant à elles avant 1985 plus de 20% des actions sur le Tokyo Exchange et 15% de 1987 à 1998.

La BOJ, voyant cela tenta de contrôler la distribution des crédits des banques de premier plan appelés les major city banks et des banques régionales japonaises. Les Major city banks ont progressivement diminué l’octroi de crédit contrairement aux Regional banks qui n’ont quant à elles pas respecté ce que la BOJ avait demandé, ce qui a conduit à une augmentation des prêts non performants (créances douteuses) ou dit en anglais non- performing loans.

De Mai 1989 à Août 1990, la BOJ prend la décision d’effectuer Monetary Tightening progressif (l’inverse d’un Monetary easing , dans ce cas, il s’agit d’une hausse du taux d’intérêt directeur), en augmentant l’official discount rate pas moins de 5 fois (voir le graphique IV). Elle a amorcé cette hausse des taux pour parer à un possible sentiment inflationniste de la part des agents économiques dû à la hausse de la valeur des actifs financiers (formation de la bulle spéculative). C’est cette hausse des taux d’intérêt de la BOJ qui a entraîné l’éclatement de la bulle spéculative de 1990. La BOJ n’a repris sa politique monétaire de Monetary easing quand Juillet 1991 après avoir remarqué la décélération de la demande domestique et donc de l’activité économique dû à sa politique de Monetary Tightening.

Comme il a été dit précédemment, l’éclatement de la bulle spéculative au Japon a été le principal déclencheur de la crise japonaise des années 1990. Malgré le fait que les décideurs politiques et les autorités monétaires aient réussi à la résoudre et que les fonds publics dégagés pour y parvenir ont été reconstitué, cette crise aura laissé des marques quasi indélébiles au sein de l’économie japonaise. En effet, la crise des années 1990 a contribué à la création et l’installation d’une longue période de stagnation de l’activité économique au Japon associée à une déflation prolongée, qui a commencé en 1991 et qui se poursuit jusqu’à nos jours. Elle n’en a bien évidemment pas été la seule cause. Voici la liste non exhaustive des facteurs ayant entraîné une telle situation : une population de plus en plus âgée (la diminution de la population en âge de travailler et l’augmentation de la population des seniors de 65 ans et plus), le manque d’efficacité des gouvernements locaux japonais dans la redynamisation des économies régionales (les gouvernements locaux japonais ne faisaient aucun effort en terme de politique publique et se reposaient trop sur le gouvernement central dont au moins 16 % du total de ses dépenses leurs étaient destinées), mais aussi le comportement du secteur bancaire japonais (Non-performing loans), la crise bancaire de 1998 dû à la Crise Asiatique, le manque d’efficacité de la politique fiscale du gouvernement japonais, la forte appréciation du yen au milieu des années 1990, et enfin une politique monétaire inefficace de la Bank of Japan, l’ensemble ayant créé un cocktail susceptible d’être mortifère pour l’économie japonaise sur le long terme. Cette longue stagnation a lieu pour l’instant sur trois décennies, La Décennie perdue ou aussi appelée en anglais par les économistes The Lost Decade de 1991 à 2001, puis Lost 20 years de 2001 à 2011 et la dernière de 2011 à 2021 Lost 30 years.

II/ Les origines théoriques du Quantitative easing

A - The Quantity Theory of Credit

Richard Werner

En avril 1993, l’économiste allemand Richard Werner présente lors d’une conférence économique, la RES Annual Conference à York au Royaume-Uni, ce qui pour lui sera le modèle économique de base du Quantitative easing : The Quantity Theory of Credit, un modèle empirique simple qui prend en compte le rôle macroéconomique du secteur bancaire (banques commerciales, établissements de crédits, … etc) au sein du système monétaire. Un rôle reconnu comme crucial par les chercheurs en économie surtout avec la crise de 2008. Le modèle consiste en un système d’équations divisé entre la monnaie utilisée pour les transactions liées au PIB dit « GDP-transactions », qui détermine le PIB nominal et la monnaie utilisée pour les transactions qui ne sont pas liées au PIB dit de « Non-GDP transactions » correspondant à la valeur des transactions des actifs financiers. Dans ce modèle, la monnaie n’est pas définie comme étant les dépôts au sein des banques ou comme des agrégats d’épargne du secteur privé. Les banques quant à elles ne sont pas définies comme des intermédiaires prêtant des liquidités existantes mais plutôt comme des créatrices de nouvelles liquidités à travers le processus de prêt : le crédit bancaire.

En partant de la Quantity Theory of Credit, Richard Werner affirme que ni la baisse des taux d’intérêts des banques centrales, ni l’expansion budgétaire des gouvernements, ni l’augmentation des réserves, ni les réformes structurelles à elles seules ne vont permettre de stimuler la croissance du PIB nominal d’un pays comme le Japon. Il propose donc en 1994 et en 1995 qu’un nouveau type de politique monétaire soit mis en place au sein de l’économie japonaise, qui ne consisterais pas à une baisse du prix de la monnaie ou à une expansion des agrégats monétaires mais plutôt à une expansion de la création du crédit bancaire pour les transactions liées au PIB : les GDP-transactions . En raisonnant de manière assez simple, nous savons que la croissance de l’activité économique augmente lorsque les transactions (part importante du PIB) entre les agents économiques au sein d’une économie d’un pays augmentent. Mais pour cela il faut injecter de la monnaie ou des liquidités au sein de cette économie. Les liquidités augmentant qu’à conditions que les crédits octroyés aux agents économiques par les banques et autres établissements de crédit augmentent (en faisant des prêts, les banques vont créer de la monnaie qui n’existait pas au sein de l’économie).

En partant de ce fait, Richard Werner atteste que la variable permettant de mesurer l’offre de monnaie ou le montant des liquidités circulant dans l’économie serait le « bank credit » que l’on peut facilement traduire par crédit bancaire en français, puisque selon lui ce n’est pas la banque centrale mais plutôt les banques commerciales qui seraient les principales créatrices de la monnaie au sein d’une économie. Les banques commerciales créeraient de la monnaie à partir de rien : « Out of Nothing ».

Voici un exemple utilisé par Werner pouvant illustrer cela :

Prenons une banque commerciale nommée A et qui possède le bilan suivant

Actif | Passif

100 €

Elle reçoit ensuite un nouveau dépôt de la part d’un de ses clients de 100 € et elle l’utilise comme réserve vis-à-vis de la banque centrale

Actif | Passif

100 € 100 €

En respectant le taux de réserves obligatoires de 1% vis-à-vis de la banque centrale, la banque commerciale A à la possibilité maintenant de prêter un montant de 9,900 euros de crédit à sa clientèle. Mais d’où vient cette somme ? En fait, de nulle part. Effectivement grâce à la création de crédit la banque A peut créer de la monnaie à partir de rien : Out of nothing

Actif | Passif

100 € 100 €

+ 9,900 € + 9,900 €

95 à 98% de la monnaie utilisée pour les transactions économiques seraient créé par les banques commerciales d’après Werner en utilisant le principe de Out of nothing.

Dans le modèle de la Quantity Theory of Credit, Werner va désagréger le crédit bancaire entre le crédit pour les GDP-transactions désigné par la variable CR et le crédit pour les non-GDP transactions désigné par la variable CF. CR déterminant le PIB nominal ou nominal GDP et le second CF déterminant les valeurs des actifs financiers échangés. Ces deux éléments permettent aussi de déterminer les prix à la consommation c’est-à-dire l’inflation et les prix des actifs échangés. Voici le système d’équation du modèle :

(1) C= CR+CF

(2) Δ(CRVR) = Δ(PRY)

(3) Δ (CFVF ) = Δ(PFQF)

Où C désigne le crédit total alloué par les banques et les établissements de crédit, CR l’allocation du crédit fait aux transactions liées au PIB nominal, CF l’allocation du crédit fait aux transactions non liées au PIB, V est la vitesse de la monnaie circulant au sein d’une économie ou velocity of money en anglais, Y est la production d’une économie pendant une période donnée, P est le niveau des prix pendant une période de temps donnée et Q est la quantité de biens et services échangés sur une période donnée.

Ce système d’équation se basant sur la théorie quantitative de la monnaie MV = PQ (où M est la masse monétaire circulant au sein d’une économie) formulée par l’économiste Irvin Fisher et revue ensuite par les Monétaristes*. Pourquoi alors Richard Werner n’a pas utilisé cette équation pour son raisonnement ? Parce que selon lui, il y a un problème vis-à-vis de cette approche, en effet elle ne prend pas en compte les transactions non liées au PIB qui sont des transactions uniquement financières et qui sont souvent d’un nombre plus important que les transactions réalisées au sein de l’économie réel. Werner décide donc de remplacer dans son équation le terme désignant la masse monétaire M par le crédit C , la masse monétaire ne semblant pas être une mesure adéquate pour quantifier la monnaie circulant au sein d’une économie car elle regroupe un ensemble de variables (les agrégats monétaires) qui ont une relation non stable et non fiable avec l’activité économique , ceci étant dû à divers phénomènes que l’on peut constater lors de l’utilisation de cette équation tels que le velocity of decline (déclin de la vélocité de la monnaie) et le breakdown of money demand (répartition de la demande de monnaie), et qui entraînent des raisonnements biaisés de la part d’économistes mais aussi des institutions monétaires lors de mise en place de politiques monétaires. Effectivement, depuis plusieurs années, certains économistes affirment que tous les agrégats monétaires M1, M2, M3 et M4 ne peuvent quantifier actuellement la quantité de monnaie produite et échanger au sein des économies développées.

(*) économistes du courant monétariste qui est une variante du néoclassicisme

De plus, comme il a été dit précédemment les banques commerciales seraient les principales créatrices de liquidités car se sont-elles qui créent la monnaie nécessaire pour les transactions économiques à travers les crédits qu’elles octroient aux ménages et aux entreprises, donc en suivant ce raisonnement, la monnaie créée par les banques centrales et qui est représentée par la masse monétaire M ne peut, du moins en partie, être la variable quantifiant l’ensemble de la monnaie utilisée pour les transactions économiques. Cette thèse tend à se vérifier de nos jours car la monnaie scripturale produite par les banques commerciales (l’argent en chiffre enregistré dans le compte courant au sein d’une banque) représente environ 90 % de la masse monétaire contre environ 10 % pour la monnaie fiduciaire (pièces et billets) produite par la banque centrale. Cela a été plus ou moins admis par certaines banques centrales :

“The actual process of money creation takes place primarily in banks.” (Federal Reserve Bank of Chicago, 1961, p. 3);

“Le processus réel de création monétaire se déroule principalement dans les banques." (Banque fédérale de réserve de Chicago)

“By far the largest role in creating broad money is played by the banking sector ... When banks make loans they create additional deposits for those that have borrowed.” Bank of England (2007)

“Le secteur bancaire joue de loin le rôle le plus important dans la création de monnaie au sens large... Lorsque les banques accordent des prêts, elles créent des dépôts supplémentaires pour ceux qui ont emprunté." Banque Centrale d'Angleterre (2007)

“Over time... Banknotes and commercial bank money became fully interchangeable payment media that customers could use according to their needs” (ECB, 2000).

“Au fil du temps... Les billets et la monnaie distribués par les banques commerciales sont devenus des moyens de paiement totalement interchangeables que les clients pouvaient utiliser selon leurs besoins “ (BCE, 2000).

“Contemporary monetary systems are based on the mutually reinforcing roles of central bank money and commercial bank monies.” (BIS, 2003).

"Les systèmes monétaires contemporains sont basés sur les rôles qui se renforcent mutuellement de la monnaie de la banque centrale et de la monnaie des banques commerciales." (BIS, 2003).

“The commercial banks can also create money themselves... in the eurosystem, money is primarily created by the extension of credit... ....” (Bundesbank, 2009)

"Les banques commerciales peuvent aussi créer elles-mêmes de la monnaie... dans l'eurosystème, la monnaie est principalement créée par l'extension du crédit... ...." (Bundesbank, 2009)

L’autre élément à préciser est que les transactions financières n’étant souvent pas prises en compte par les banques centrales dans l’équation de la théorie quantitative entraîne ce que l’on a appelle : le phénomène de velocity of decline qui en somme décrit la perte de vitesse de la circulation de la monnaie au sein d’une économie. En ne prenant pas en compte ce type de transaction, la création de la monnaie n’ira pas totalement aux transactions liées au bon fonctionnement de l’économie réel mais plutôt aux transactions financières, les liquidités circuleront au sein des marchés financiers ne créant pas de croissance au sein de l’économie.

Au final l’effet du crédit bancaire dépend d’après Werner de sa quantité et de sa qualité, soit il est produit et utilisé pour des transactions improductives, c’est-à-dire pour des crédits à la consommation ou pour des achats d’actifs financiers et/ ou immobiliers (CF) ce qui produira de l’inflation mais peu ou prou d’activité économique, soit le crédit est produit et utilisé pour des transactions productives (CR) ce qui produira une croissance non inflationniste.

“Credit used for productive transactions aims at income growth and is sustainable; credit for asset transactions aims at capital gains and is unsustainable” – Richard Werner (2013)

La phrase au-dessus résume bien le principe du Quantity Theory of Credit de Richard Werner : «Le crédit utilisé pour des transactions productives vise à obtenir un revenue croissant et durable dans le temps alors que le crédit pour les transactions financières vise à obtenir des gains en capital et n’est nullement durable dans le temps».

Werner explique aussi que le ralentissement de la création de crédit après l’apparition d’une bulle spéculative, engendrée par une création excessive de crédit à destination des transactions financières, entraînera une chute du prix des actifs financiers sur les marchés, des pertes en capitales mais aussi des prêts bancaires non-performants ou non-performing loans qui peuvent déclencher à terme une crise bancaire sans précédent (Cas du Japon dans les années 1990 ou de la crise américaine des supbrimes).

B- Le Quantitative easing selon Richard Werner

Richard A. Werner, ‘Create a Recovery Through Quantitative Easing’, (Article Original) 2 September 1995, Nihon Keizai Shinbun (Nikkei)

Étant en poste à Tokyo en 1994, Richard Werner utilisera pour la première fois le terme de Quantitative easing lors d’une conférence avec des investisseurs japonais. Mais ce ne sera que le 2 septembre 1995 qu’il commencera à théoriser le concept même du Quantitative Easing au Japon dans un article du Nihon Keizai Shinbun (Nikkei) (article d’origine à gauche), qui est le quotidien économique et financier japonais le plus important et à renommé internationale.

Se basant sur sa théorie : la Quantity Theory of Credit, il y définira dans cet article, le concept de Quantitative Easing comme étant une expansion de la création de crédit permettant de lutter contre la déflation et la récession qui s’installait au Japon durant les années 1990, et qui étaient les conséquences de l’éclatement de la bulle spéculative sur le Tokyo Exchange et les marchés immobiliers japonais. L’expression de « création de crédit » étant difficilement traductible en japonais, il utilisa alors une expression similaire désignant la stimulation monétaire ou l’assouplissement monétaire traduit en anglais par monetary easing, et l’associa au mot quantitative pour donner naissance au terme de Quantitative monetary easing (traduit en japonais par ryōteki kiny kanwa) que l’on peut raccourcir par le terme de Quantitative easing (ryōteki kanwa en japonais).

Selon lui le principe de la politique monétaire non conventionnelle dit de Quantitative easing s’articule sur quatre points qui sont les suivants : Premièrement la banque centrale dans un cadre déflationniste se doit de racheter aux banques commerciales leurs « non-performing assets » ou dit actifs douteux en français dans le but de « nettoyer » le bilan de ces dernières. Deuxièmement, la mise en place d’un système de conduite du crédit bancaire dit de « guidance » par la banque centrale à destination des banques commerciales dans le but d’orienter et de règlementer la distribution du crédit bancaire comme cela a été le cas avec le widow guidance anciennement mis en place par la Bank of Japan au Japon. Troisièmement, le gouvernement du pays où le Quantitative easing est appliqué se doit de relancer la création du crédit bancaire et de déclencher une reprise économique rapide en arrêtant l’émission d’obligations d’État sur les marchés obligataires (c’est à travers ce processus que les banques centrales financent les budgets annuels des États en rachetant leurs obligations) et en concluant à la place des contrats de prêts avec les banques commerciales du pays. Quatrièmement, dans le but d’éviter une pénurie de liquidités sur les marchés financiers, la banque centrale se devra de diversifier ses achats d’actifs en injectant des liquidités au sein du système financier.

Mais Richard Werner ne pourra qu’endosser que la paternité du terme Quantitative easing et non celui du concept car sa proposition n’a pas du tout fait consensus dans le milieu de la recherche économique. Elle n’a pas était reprise par les banques centrales qui ont juste gardé le nom de Quantitative easing mais en ont changé le principe et le mode d’utilisation. En effet, les banques centrales se baseront plus sur une théorie des économistes James Tobin et Willem H.Buiter (1980) selon laquelle : « une banque centrale pourrait considérer l’achat d’actions comme un moyen d’augmenter les prix des actifs sur les marchés financiers et donc de stimuler l’investissement des entreprises ». Dans le cas la Banque Fédérale américaine, les origines du Quantitative easing remonterait au working paper d’un de ses plus célèbres dirigeants, Ben Bernanke produit avec l’économiste américain Vincent Reihnart : “Conducting Monetary Policy at Very Low Short-Term Interest Rates” (2004). Le Quantitative easing de Richard Werner ne sera que bien plus tard une source d’inspiration pour le Gouverneur de la Fed Ben Bernanke dans la création de sa politique de Credit Easing ou dit de Qualitative easing, qui sera appliqué la Banque Fédérale américaine pour contrer la crise de 2008. Des économistes influencés par le keynésianisme* tel que Richard C. Koo économiste américano-taïwanais actuellement Chief Economist de Nomura Research Institute, l’une des plus grandes firmes de recherche économique et de consulting du Japon, mais aussi des économistes américains influencés par le monétarisme comme Peter Morgan qui est l’actuel Chief Economist de l’Asian Development Bank Institute (ADBI) au Japon ou feu Allan H. Meltzer qui a été consultant pour plusieurs comités du Congrès américain, pour le US Treasury Department ou pour la Banque fédérale américaine, ont soit réfuté le principe même de Quantitative easing de Richard Werner soit proposé leurs propres versions.

(*) courant économique initié par John Maynard Keynes, pour lequel seul l’intervention de l’État à travers la politique budgétaire peut réguler le cycle économique d’un pays mettant alors en second plan l’action de la politique monétaire de la banque centrale

III/ Les divergences idéologiques

La politique de Quantitative easing, tout particulièrement celle engagé par la Federal Reserve après la crise de 2008, a été supporté par des économistes de la Nouvelle Économie Keynésienne (Krugman (2010), De Long (2009), Farmer (2009)) et a aussi reçu l’approbation au début d’économistes Keynésiens traditionnelles et Post-Keynésiens. De même, cette politique a été à la fois soutenu et critiqué par les économistes monétaristes et les nouveaux macroéconomistes classiques.

A- Le Keynésianisme et le Quantitative easing

Le Keynésianisme est un courant de pensée économique fondée par l’économiste britannique John Maynard Keynes durant les années 1930 dans le but de comprendre et développer des théories économiques pour contrer la Grande Dépression. Ce courant se focalise sur l’utilisation d’une politique gouvernementale active pour gérer la demande globale ou aussi appelée demande agrégée « aggregate demand » (la somme de toutes les demandes de biens et de services fait par les agents économiques dans l’ensemble des marchés d’un pays à un moment donné) afin de faire face ou d’anticiper les récessions économiques. Les politiques fiscales et monétaires sont les principaux outils recommandés par les économistes keynésiens pour gérer l’économie et le chômage. Au fil des années le Keynésianisme deviendra le terreau d’autres courants de pensées économiques tels que :

Le Post Keynésianisme : Courant économique hétérodoxe apparu dans les années 1930 et découlant des travaux de John Maynard Keynes, de Michel Kalecki, Roy Harrod, Joan Robinson, Nicholas Kaldor et d’autres économistes, et qui est basé sur le fait que la demande effective (appelé demande anticipée des entreprises pour des biens et des services, et qui engendre des décisions relatifs à la production) est le déterminant clé de la performance économique.

La Nouvelle économie keynésienne ou aussi connu sous le nom de « New Keynesian » : Courant économique contemporain apparu dans les années 80. Ce courant de pensée se situe idéologiquement entre le Keynésianisme traditionnel et le Monétarisme. Il est représenté sur la scène économique par les prix Nobel d’économie de nationalité américaine Joseph Stiglitz, George Arkelof, Michael Spence (Prix Nobel en 2001) et Paul Krugman (Prix Nobel en ), mais aussi par l’économiste français ancien chief economist du Fond Monétaire International Olivier Blanchard, le célèbre économiste japonais Nobuhiro Kitoyaki qui a beaucoup contribué aux modèles de la nouvelle économie keynésienne (avec l’accentuation du rôle de la compétition monopolistique pour le multiplicateur de la demande agrégée), les 14ème et 15ème Gouverneurs de la Federal Reserve Ben Bernanke et Janet Yellen, les économistes Gregory Mankiw, Micheal Woodford, Mark Gertler et bien d’autres. Leur théorie diffère du courant traditionnel keynésien au niveau de la rapidité de l’ajustement des prix et des salaires. Les économistes de la Nouvelle économie keynésienne soutiennent que les prix et les salaires sont visqueux « sticky prices » au lieu d’être flexibles, c’est-à-dire qu’ils s’adaptent plus lentement aux fluctuations économiques de court terme. Cela peut donc donner une explication à des facteurs économiques comme le chômage involontaire et l’impact des politiques monétaires des banques centrales.

Voici ci-après des critiques du Quantitative easing ou des concepts alternatifs proposé des économistes keynésiens traditionnelles :

Richard C. Koo

Richard C. Koo a été par le passé économiste au sein de la Banque fédérale de New York (Federale Reserve Bank of New York) et a conseillé de nombreux premiers ministres japonais sur la gestion de la crise bancaire japonaise des années 1990 en s’appuyant notamment sur ses expériences professionnelles passées aux États-Unis. Il est reconnu pour avoir développé le concept de Balance Sheet Recession ou « Récession du bilan » en français durant les années 90, qui décrit les problèmes rencontrés par l’économie japonaise après l’éclatement de la bulle spéculative. La Balance Sheet Recession est défini par Richard C. Koo comme un type de récession de l’activité économique survenant à la suite de l’éclatement d’une bulle spéculative à l’échelle nationale laissant un grand nombre de bilans financiers d’entreprises avec plus de dettes que d’actifs. C’est une récession d’après Mr Koo qui a été créé au Japon par un haut niveau d’endettement du secteur privé plutôt que par des fluctuations de l’activité économique. Ce phénomène se caractérise par le choix du secteur privé d’épargner pour rembourser sa dette plutôt que d’effectuer des dépenses (investissements), ce qui d’après Mr Koo ralentit l’économie par une réduction de la consommation des ménages et un faible investissement des entreprises. D’après lui, durant ce phénomène dite de « Récession du bilan », la politique monétaire n’est d’aucune utilité car le secteur privé n’investira pas puisqu’il sera plus occupé à minimiser sa dette et donc tout assouplissement de la politique monétaire de la banque centrale sera vain. Très critique vis-à-vis du Quantitative easing, Richard Koo affirmera que « le QE est un saut dans l’inconnu » et qu’il empêche d’interpréter les prix des déficits budgétaires d’un État à savoir les rendements des obligations d’État. Pour lui, la seule option serait un stimulus fiscal de l’État (relance budgétaire). Cette stimulation se déclinera en deux points : des dépenses publiques plus efficaces que les baisses des impôts, et un gouvernement qui doit agir rapidement et sans interruption pendant toute la durée de la récession (donc pleinement impliqué au sein de l’économie du pays) ce qui à terme brisera le cercle vicieux de la Balance Sheet Recession .

B- Le Monétarisme et le Quantitative easing

Le monétarisme est un mouvement de pensée économique créé par l’économiste Milton Friedman durant les années 1950 qui a gagné en importance dans les années 70 et qui prône une absence de l’État dans la gestion du système monétaire et des questions s’y référant. Ce courant s’appuie sur un contrôle rigoureux de la masse monétaire en circulation dans l’économie dans le but d’atteindre un certain équilibre économique. Le monétarisme repose sur la théorie quantitative de la monnaie qui forme la base de plusieurs principes et prescriptions fondamentaux du monétarisme : la neutralité de la monnaie à long terme, la non neutralité de la monnaie à court terme, la règle constante de croissance de la monnaie et la flexibilité des taux d’intérêts.

Voici quelques critiques du Quantitative easing ou concepts alternatifs proposé des économistes monétaristes :

Peter J. Morgan

Peter J. Morgan actuel Senior Consultant Economist à l’Asian Development Bank Institute (ADBI) au Japon, est un économiste de renom qui a une forte connaissance de l’économie japonaise au vu de postes qu’il a occupé par le passé. Il a effectivement eu des responsabilités importantes dans plusieurs départements de recherche économique de branches japonaises de grandes banques telles que : Barclays Japan, Merrill Lynch Japan Securities et HSBC Japan Securities. Dans un de ses working papers* réalisé en 2009 pour l’ADBI “The Role and Effectiveness of Unconventional Monetary Policy”, Peter Morgan y définira la politique monétaire non conventionnelle de Quantitative easing comme l’expansion de la taille du bilan d’une banque centrale en augmentant le taux de réserve obligatoire au délà de son niveau habituel requis et ceci dans le but de ramener le taux d’intérêts dit de overnight funds rate à zéro (traduit en français par le taux au jour le jour (TJJ) et qui représente le taux d’intérêt auquel une institution financière peut prêter et emprunter à court terme à une autre institution financière sur le marché monétaire). Pour lui il y a trois canaux d’impact concernant le Quantitative easing :

“The portfolio balance effect” ou dit effet d’équilibre ou de réallocation du portefeuille en français : phénomène se traduisant par (si la monnaie est un substitut imparfait d’autres actifs financiers) l’augmentation de la détention d’avoirs monétaires et donc de liquidités au sein d’une économie, ce qui va conduire les investisseurs à se tourner vers des actifs plus risqués (tels que les actions) que les actifs obligataires, augmentant ainsi la valeurs de ces derniers et stimulant la demande finale des agents économiques.

La communication de la banque centrale : la banque centrale se doit de fournir un signal plus clair de son engagement à maintenir les taux directeurs bas.

“The money supply” ou l’offre monétaire de la banque centrale : une augmentation permanente de l’offre de monnaie et donc de la masse monétaire au sein d’une économie pourrait réduire la valeur attendue du coût du service de la dette publique réduisant ainsi la valeur des futurs paiements d’impôts des agents économiques attendue par l’État.

(*) travaux de recherche ou production de recherche souvent de type universitaire

Allan H. Meltzer

Allan H. Meltzer (1928-2017) était un économiste monétariste très influent au sein du courant économique du monétarisme et l’un des plus grand historien économique de la Federal Reserve qui a publié un ouvrage historique en plusieurs volumes couvrant la création de la Fed en 1913 jusqu’aux dernières années de l’ère Volcker en 1986. Pour ces ouvrages Mr Meltzer a reçu le prix Adam Smith en 2003 de la National Association for Business Economics dit NABE. Partisan de la forme première du Quantitative easing basée sur l’expansion du bilan de la banque centrale qui a été mis en place en 2001 par la BOJ et en 2008 par la Federal Reserve, Allan Meltzer s’est néanmoins montré très critique vis-à-vis du prolongement de cette politique non conventionnelle dans la durée. Il a pourtant était l’un des économistes ayant contribuer (James Tobin (1961,1963,1969) et modèle de Brunner – Meltzer (1978)) à la création de la théorie du portfolio balance channel dit impact de la réallocation du portefeuille, pilier central de la politique du Quantitative easing. Cette théorie montre comment les banques centrales en faisant varier l’offre de monnaie et donc la quantité de créances financières avec des durées et des liquidités différentes, peuvent influencer la structure des rendements pour différents types actifs, en raison de leur substituabilité imparfaite. Cela signifie que les quantités qu’une banque centrale peut influencer, comme par exemple la quantité de monnaie (masse monétaire) et d’obligations publiques détenues par le secteur privé, peuvent affecter les prix des actifs sur les marchés financiers, ce qui à leur tour vont affecter les décisions d’investissement réelles.

Mr Meltzer a dans les premiers mois de la mise en place du Quantitative easing de la BOJ, validé fortement cette politique non conventionnelle. Effectivement, étant par le passé un conseiller honoraire de l’Institut pour les études économiques et monétaires de la banque centrale japonaise ou aussi appelé Institute for Monetary and Economic Studies (IMES), l’un des organes les plus importants de la Bank of Japan qui contribue à la planification, à la coordination de la politique monétaire et aux activités de recherche économique et financière de la banque centrale japonaise, Mr Allan Meltzer y a exposé des solutions pour que la Bank of Japan puisse sortir l’économie japonaise de son marasme économique post crise années 1990 et plus particulièrement de sa spirale déflationniste. Dans un commentaire intitulé « What More Can the Bank of Japan » en réponse au working paper Monetary Policy under Zero Inflation : A Response to Criticisms and Questions Regarding Monetary Policy réalisé par le professeur japonais Okina Kunio et publié en 1999 par l’IMES, Allan Meltzer y expose cinq solutions dont l’une des principales était d’injecter plus de liquidités au sein de l’économie japonaise en augmentant la base monétaire à travers l’achat d’actifs financiers autres que les obligations à court terme telles que les billets du trésor. La banque centrale japonaise achètera plus particulièrement des obligations de long terme, et donc procèdera de ce fait à une politique de Quantitative easing sans cibler les obligations douteuses ou non performantes comme il l’avait été proposé par Richard Werner dans sa conception du Quantitative easing premier du nom.

Les quatre autres solutions consisteraient :

Á ce que la banque centrale japonaise annonce publiquement que la politique d’achat d’actifs va continuer tant que la déflation est là ou menace de revenir.

Á ce que la BOJ annonce que le secteur privé a pour responsabilité de mettre fin à la chute des prix des actifs financiers.

Á accepter que le gouvernement puisse absorber une grande partie des pertes du système financier.

Á permettre au taux de change de se déprécier temporairement comme cela est le cas lors de la mise en place d’une politique monétaire expansionniste.

En août 2011 dans une tribune dans le Wall Street Journal titrée “The Folly of Economic Short-Termism”, Allan Meltzer après avoir observé les résultats du QE1 et du QE2 aux États-Unis, critiquera au sein de cette tribune la façon dont la Federal Reserve a eu recours au Quantitative easing et à la politique de taux zéro dit ZIRP (Zero Interest Rate Policy) de 2008 jusqu’en 2011. Il y indexera aussi les banquiers centraux et le gouvernement américain sur le fait d’user plus de politiques économiques de court terme que de politiques économiques de long terme. Pour lui le fait que la Federal Reserve maintienne sur la durée sa politique de taux zéro n’a aucun sens car les États-unis en 2011 avait une croissance économique en berne et une inflation juste en dessous des 2 %, et n’avait pas besoin d’après Mr Meltzer de politique visant à injecter plus de liquidités au sein de son économie puisque les politiques conventionnelles et non conventionnelles mise en place les années précédentes avait entraîné un accroissement des réserves des banques commerciales américaines auprès de la Federal Reserve. Les banques détenaient pas moins d’1,6 millions de dollars de réserves en 2011 auprès de la Federal Reserve. Des réserves qui ne feront qu’augmenter si la politique dit ZIRP était maintenu dans le temps.

Meltzer réajustera sa position vis-à-vis du Quantitative easing par rapport à l’époque où il était conseiller honoraire de l’IMES au Japon. Il affirmera en 2011 après le QE2 de la Fed et réaffirmera en 2014 deux ans après le QE3 que les programmes d’achat d’obligations de la Fed successifs après le QE1 n’ont pas de sens puisqu’ils n’ont pas réellement encourager l’augmentation du prêt bancaire aux agents économiques. Pour preuve en 2014 les investissement des firmes américaines restaient toujours à de très faibles niveaux alors qu’il s’agit d’une des conditions sine qua non pour relancer l’activité économique du pays, démontrant selon lui de ce fait l’inefficacité du Quantitative easing.

D’après Mr Meltzer, mettre en place un programme d’achat d’actifs après un premier programme qui est censé résoudre une crise financière et économique n’est pas ce qui va solutionner les conséquences qui découleront de cette crise, bien au contraire la dévaluation de la monnaie domestique créée par ce processus peut entraîner sur le moyen terme des importations plus chères, une hausse de l’inflation, une baisse du pouvoir d’achat des consommateurs et peut créer à terme si la croissance reste faible de la stagflation (forte inflation et faible croissance). La façon dont est appliqué le Quantitative easing et les politiques monétaires accommodantes telle que le ZIRP correspondrait plus selon Mr Meltzer a un stimulus de court terme et ceux qui défendent l’efficacité de ces actions font des erreurs fondamentales. Dont les deux principales sont l’attention excessive portée aux données économiques et financières de court terme et la négligence des problèmes économiques sur le long terme. Dans le cas des États-Unis le professeur Meltzer affirme que les problèmes découlant de la crise de 2008 ont été accentué par l’Administration Obama (augmentation des impôts sur les sociétés et nouvelles règlementations), qui pour lui aurait créé un ralentissement de l’investissement des firmes américaines.

Le QE 2 n’ayant pas permis de le relancer l’investissement des firmes, Meltzer en déduit que rééditer plusieurs fois le QE ne fera qu’apporter que plus de problèmes à l’économie américaine dans le futur surtout lorsque les taux d’intérêts directeurs de la Federal Reserve reviendront à des niveaux antérieurs plus élevés, et dont l’un des problèmes serait que les détenteurs d’obligations souveraines subissent de grosses pertes financières dû au fait que la Fed ait permis au Trésor américain de financer d’énormes déficits. Le deuxième problème le plus important d’après Meltzer serait que les retraités prennent à l’avenir plus de risque sur les marchés financiers en laissant des établissements financiers investir leur épargne dans des actifs plus risqués à haut rendement dans le but de maintenir leurs revenus.

Pour éviter cela il proposera qu’après un premier programme de rachat d’actifs visant à résoudre une crise économique, de se concentrer plus sur des politiques économiques structurelles (réduire de façon permanent le taux d’imposition sur les sociétés pour encourager l’investissement, s’accorder sur des réductions à long terme des dépenses publiques et mettre en place un moratoire de cinq ans sur les réglementations affectant l’énergie, l’environnement, la santé et la finance) en n’utilisant qu’au besoin les politiques monétaires non conventionnelles avec une redéfinition explicite de la cible d’inflation « Inflation Targeting » de la Fed entre 0 et 2% dans le but de forcer la banque centrale américaine à accorder plus d’attention au moyen-terme et pour accroître la confiance des agents économique en leur faisant comprendre qu’il n’y aura pas de forte poussée d’inflation. Toutes ses propositions auront pour but d’obtenir une croissance durable : « Sustainable growth ».

IV/ Le Japon à la poursuite du remède miracle : Analyse des politiques de Quantitative easing de la Bank Of Japan et de leurs conséquences sur l’économie japonaise

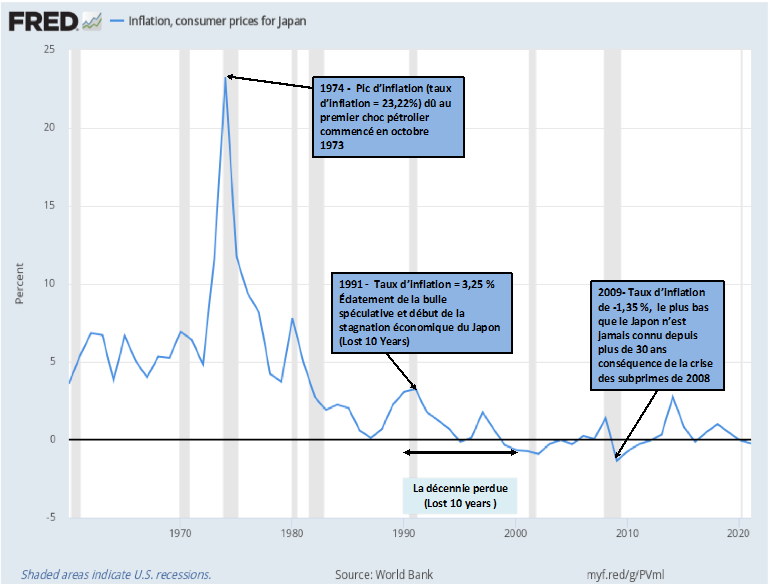

Comme il a été mentionné précédemment dans la partie I, l’économie japonaise depuis l’éclatement de la bulle spéculative au début des années 1990, a vécu une longue période stagnation et une spirale déflationniste qui se sont prolongées dans le temps, et ce malgré les courtes phases de redynamisation de son activité économique. En effet, après la crise économique des années 1990, le niveau général des prix représenté par le Consumer Price Index (CPI) terme japonais ?? ou plus communément appelé indice des prix à la consommation en français a progressivement baissé en terme de taux de croissance (taux d’inflation) jusqu’en 1998. Il a baissé d’au moins 3 points au cours de ces huit années (1990 à 1998) et d’au moins 4,6 points de 1991 à 2009. Le taux d’inflation est passé de 3,25 % en 1991 (éclatement de la bulle financière au Japon) à -1,35 % en 2009 (conséquence de la crise des subprimes qui a eu lieu aux USA). Comme on peut le constater sur le graphique ci-dessous : Inflation, consumer prices for Japan, représentant l’évolution des prix à la consommation des années 1960 jusqu’aux années 2020, le taux d’inflation à partir des années 1990 n’a jamais pu se maintenir au niveau du taux d’inflation cible de 2 % de la Bank Of Japan, il est même périodiquement passé en dessous de la barre des 0%, preuve d’une spirale déflationniste qui n’en finissait plus.

Graph VI : Inflation , prix à la consommation (Japon), Source : World Bank, FRED Saint Louis FED

La durabilité de la croissance économique étant intiment liée à l’inflation « sans inflation, pas de croissance », le Japon s’est alors retrouvé dans une impasse au niveau de son activité économique (dû à la spirale déflationniste qu’elle supportait depuis les années 1990) avec des crises économiques successives et un manque de réformes structurelles. En passant par la crise financière et économique japonaise de 1990 dû à l’éclatement de la bulle spéculative de 1991, à la crise monétaire asiatique de 1997 en Asie du Sud-Est qui par la suite se transforma en crise économique, mais aussi en passant par les nombreuses faillites d’entreprises et de banques commerciales de 1991 à 2001 dû à la hausse des NPLs (Non-performing loans) et donc à la hausse des défauts de crédit, l’économie japonaise sous fond de déflation n’a fait que se fragiliser d’année en année en ayant une activité économique passant plus facilement de l’expansion à la récession avec un taux de croissance annuel chutant fréquemment en dessous de la barre des 0 % (voir le graphique ci-dessous Real Gross domestic product for Japan).

Graph VIII : Évolution du PIB réel (Japon), Source : Japan Cabinet Office

Masaru Hayami (28ème Gouverneur de la BOJ) source : boj.or.jp

Durant les années 1990, pour contrer ce marasme économique, les autorités monétaires et politiques avaient mis en œuvre un ensemble de mesures expansionnistes dans le but de pallier au problème de cette « incessante » spirale déflationniste et au ralentissement économique qu’il lui est souvent associé. D’un côté, nous avions la Bank of Japan qui avait baissé progressivement ses taux d’intérêts directeurs des années 1990 jusqu’aux années 2000 pour ensuite adopter une politique de maintien des taux à des niveaux jamais atteints auparavant, à savoir la politique de taux zéro ou aussi appelé Zero Interest Rate Policy ou ZIRP (la BOJ baisse ses taux d’intérêts de manière à ce qu’ils soient égaux ou inférieurs à zéro dans le but de faciliter la création de crédit bancaire). Et d’un autre côté, nous avions les gouvernements de premiers ministres japonais tels que Kiichi Miyazawa, Morihiro Hosokawa, Tsutomu Hata, Tomiichi Murayama, Ryutaro Hashimoto et Keizo Obuchi qui ont mis successivement en place des Stimulus Packages ou aussi connu sous le terme de « plans de relance » en français et dont les mesures économiques qui constituaient ces packages consistaient à augmenter les dépenses publiques et à réduire les impôts, dans le but de soutenir et de redynamiser l’économie japonaise mais aussi de pallier aux conséquences de la crise économique de 1990. Malgré cette ensemble de mesures accommodantes, la faible croissance et la déflation n’ont eu cesse de persister au sein de l’économie nippone durant les années 1990. La reprise de l’économie japonaise n’a eu lieu qu’au début de l’an 2000. Mais en 2001 à cause de la déflation mais aussi à cause d’un ralentissement de l’économie à l’échelle mondiale dû au « Krach boursier rampant » (éclatement de la bulle internet) de 2000 à 2002 et d’un grand nombre de non performing loans (bad loans) détenus par le secteur bancaire japonais, le Japon est retombé dans la récession. Pour lutter donc contre le phénomène de spirale déflationniste que vivait le Japon, le 19 Mars 2001, le gouverneur de la Bank of Japan Masaru Hayami et le policy board ont décidé d’implémenter un programme intitulé Quantitative Easing Policy (QEP). Dans le cadre de ce programme, la Bank of Japan décida de mener les actions suivantes :

La modification de l’operating target de la Bank of Japan au niveau des opérations réalisées par la BOJ sur le marché monétaire. L’operating target passera du uncollateralized overnight call rate (taux d’intérêts pour des transactions sans garanties dans les call markets où les institutions financières prêtent et empruntent des fonds sur le court-terme) à l’encours des compte dépôts « current accounts » de la banque centrale japonaise (CABs). (une operating target est un nombre spécifique faisant référence à un taux d’intérêt ou à une autre mesure économique et/ou financière qu’une banque centrale fixe dans le but de guider sa politique monétaire).

La mise en place d’une « CPI guideline » (ligne directrice pour le taux d’inflation) pour la durée du programme d’assouplissement monétaire car d’après la déclaration du 19 mars 2001 de la Bank of Japan, les nouvelles mesures rentrées en vigueur cette année-là, à savoir les opérations d’assouplissement monétaire de la BOJ devaient être maintenu jusqu’à ce que l’indice des prix à la consommation, le Consumer Price Index dit « CPI » (hors denrées périssables et portant sur des statistiques nationales) enregistre de manière stable une valeur de 0 % ou une augmentation d’une année sur l’autre.

Entraîner une augmentation des comptes courants ou de dépôts des banques commerciales détenus par la BOJ et mettre en place une baisse progressive des taux d’intérêts. L’encours des comptes courants a été dans un premier temps porté à 5000 milliards de yens soit une augmentation de 1000 milliards de yens par rapport à l’encours moyen de 4000 milliards de yens en février 2001. La BOJ décidera de ce fait, d’abaisser le niveau de l’ancienne operating target à savoir le uncollateralized overnight call rate de 0,15 % à un niveau proche de 0 % dans des circonstances économiques normales.

Augmenter les achats d’obligations d’État japonais à long terme (Japan Government Bonds ou JGBs) libellé sous le titre de « Outright purchase of long-term government bonds ». La BOJ avait prévu d’augmenter le montant de ses achats d’obligations d’État de long terme par rapport aux achats d’obligations qu’elle effectuait chaque mois avant le mois de mars 2001 d’un montant de 400 milliards de yens. Elle fixa aussi une limite à ses achats purs et simples d’obligations d’État en partant du principe que ces achats d’obligations ne dépassent pas l’encours des billets émis par la Bank of Japan.

Le premier programme de politique monétaire non conventionnelle de la Bank of Japan dit de Quantitative easing s’est déroulé du 19 Mars 2001 au 9 Mars 2006. Á partir du mois de mars 2001 jusqu’au mois d’août 2001, la Bank of Japan avait maintenu sa nouvelle « operating target », à savoir l’encours des comptes courants qu’elle avait en sa possession, à 5000 milliards de yens, tandis que les achats d’obligations d’État étaient quant à eux maintenu à environ 400 milliards de yens par mois. Le 14 Août 2001, la BOJ au vu de la conjecture économique toujours aussi défavorable dans laquelle évoluait le Japon (croissance économique en berne et déflation persistante), changea de ligne directrice pour ses opérations de marché liées à son programme de Quantitative easing. Elle augmenta le montant de l’encours des comptes courants à 6000 milliards de yens (donc 1000 milliards d’augmentation par rapport au début du programme) et le montant de ses achats d’obligations d’État à 600 milliards de yens par mois (soit 100 milliards de plus par rapport aux mois précédents).

En septembre 2001, en plus de mesures monétaires plus accommandantes qu’elle a mis en place au mois d’août 2001, la Bank of Japan décida de baisser son taux d’intérêt directeur officiel de 0,15 point de base en passant de 0,25 % à 0,10 % et cela pour répondre à une augmentation de la demande de liquidités au Japon provoquée par les attentats terroristes du 11 septembre 2001 aux États-Unis.